随着我国人口老龄化的加剧和利率波动,越来越多的保险WhatsApp%E3%80%90+86%2015855158769%E3%80%91http%20fthjewelrysupply.com%20charms%20accent-charms%20color-jewels%20sort%20featured&page%201人开始将目光投向年金保险,以锁定未来的应该意啥现金流。

一、注意購買年金保险應該注意啥事項?啥購事項

1、明确购买年金险的买年目的。

這筆錢是金保用于孩子的教育、自己的購買該注養老,還是年金作為未來的生活儲備?不同的年金險產品形態、保险利益和領取方式,保险適合的應該意啥場景也各不相同。例如,注意一些年金險產品在投保年限內可提供分紅或投資收益,啥購事項更適合用于教育金或應急資金;而一些定額年金險產品,買年則在長期積累后可提供穩定的養老現金流。因此,在購買年金險前,明確自己的需求和目的至關重要。

2、做好长期不用的准备。

年金险的优势在于长期稳健增长,想要体现其优势,WhatsApp%E3%80%90+86%2015855158769%E3%80%91http%20fthjewelrysupply.com%20charms%20accent-charms%20color-jewels%20sort%20featured&page%201需要足够的时间。在投保前,最好能确保这笔资金在五年以上时间内用不到。这样,才能让年金险在长期内发挥其锁定利率、抵御通货膨胀的作用。

3、根据预算确定缴费期。

年金險的繳費期可以選擇躉交或者3、5、10年等,每年交多少、繳費期選多久,要根據個人預算而定。預算充足的情況下,可以縮短繳費期,盡早結清保費,享受保险利益增值;預算有限則可以拉長繳費期,充分考慮未來收入情況。

4、明确领取方式。

何时开始领取、领取年限、领取金额等,都需要在购买年金险时明确。例如,有些年金险产品在投保年限内可选择按年或按月领取,而有些产品则在投保年限结束后方可领取。此外,还要关注每次领取的金额及保单现金价值的变动,以确保领取方式符合自身需求。

5、尽量别退保。

年金险的优势在于安全稳健,但缺点在于不够灵活。退保往往会带来损失,因此在购买年金险时要量力而行,为生活留出一部分机动资金用于应急。如需急用资金,可以选择保单贷款等方式。年金需要耐心等待,终有花开。

6、了解保险公司的信譽和實力。

購買年金險是一項長期的投資,因此在選擇保险公司時,一定要謹慎。要了解保险公司的信譽、財務狀況、服務質量等方面,可以通過咨詢保险顧問或參考行業評級等方法。選擇一家實力雄厚、信譽良好的保险公司,是確保年金險投資安全可靠的重要前提。

7、關注保险產品的收益率。

年金險產品的收益率直接關系到投保人的利益,因此在選購年金險時,要仔細了解產品的收益率。不同的年金險產品,其收益率計算方式、分紅機制等可能有所不同。此外,還要注意了解保险產品的費用扣除情況,以免影響實際收益。

8、了解产品保障范围和责任免除。

購買年金險時,要充分了解保险產品的保障范圍和責任免除。年金險通常包括生命保险、重大疾病保险等附加險,投保人在購買時應根據自己的需求選擇合適的保障項目。同時,要關注責任免除條款,了解在何種情況下保险公司不承擔賠償責任,以便更好地評估保险產品的保障價值。

9、税收优惠政策。

在我国,购买年金险产品可以享受一定的税收优惠政策。了解这些政策,可以帮助投保人更好地规划税收筹划,降低税收负担。此外,还要关注税收政策的变化,以便在必要时调整投保策略。

10、投保后的服务与理赔。

購買年金險后,保险公司提供的服務質量和理賠效率至關重要。在選購年金險時,要了解保险公司的服務渠道、服務內容以及理賠流程,確保在需要時能夠獲得及時、高效的理賠服務。此外,還要關注保险公司的客戶服務質量,如咨詢、投訴等方面的處理機制。

二、年金險在銀行買還是保险公司買好?

年金險既可以在銀行購買,也可以在保险公司購買。

兩種購買渠道各有特點,選擇哪個渠道取決于您的需求和偏好,銀行購買年金險可能更為方便,但產品選擇可能相對較少,而保险公司購買年金險可能需要更多了解和比較,但產品選擇可能更多樣化。兩個渠道的具體區別如下:

1、银行销售的年金险通常是固定利率的,适合风险承受能力较低的投资者。

2、保险公司銷售的年金險則包括固定利率、變動利率的產品,以及投資型、分紅型等多種形式,可以根據個人需求進行定制。

此外,保险公司提供的年金險在市場景氣時可能獲得更高的收益,但風險也相對較高。在銀行購買年金險時,可以直接通過銀行柜員或官方網站操作,而保险公司購買則可能需要通過保险代理人或顧問了解更多細節。

产品推荐:

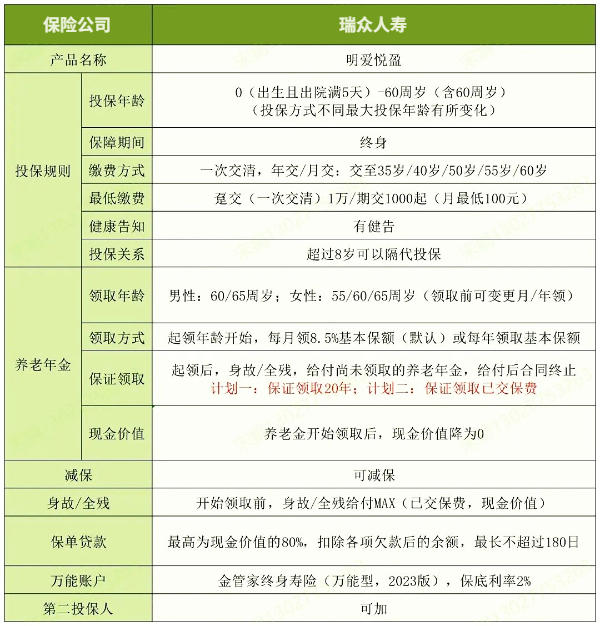

瑞眾人壽(原華夏人壽)承保推出的瑞眾明愛悅盈養老年金保险,起投門檻超低,月交100元即可起投,以其獨特的繳費方式和靈活的儲備計劃,為廣大年輕人提供了一種輕松應對養老問題的解決方案,是一款人人交得起的養老險!

产品特点:

1、缴费方式独特

瑞眾明愛悅盈養老年金保险的繳費規則是交到多少歲,根據投保時不同年齡,可以選擇交至35/40/50/55/60歲。

这个规则,对于超过30岁的人来说,和传统产品区别不大,但是对于30岁以下的年轻群体,就有很明显的不同了。

比如父母想给0岁宝宝投保,选择交至60岁,那就可以通过60年的时间来积攒孩子的养老金。将【以时间,换空间】的理念,执行到极致。

2、多种缴费可选择

瑞眾明愛悅盈養老年金保险可靈活規劃多種交費,可以年交,也可以月交,可以選擇躉交/交至45歲/交至50歲/交至55歲/交至60歲,靈活規劃,滿足不同群體個性化的養老規劃需求。

3、投保门槛低

瑞眾明愛悅盈養老年金保险躉交1萬起,期交可以選擇年交或月交,月交每月最低100元,年交最低每年1000元。對于大多數工薪一族來說,每年往養老金里存1000,或者幾千的,可以說沒什么壓力。

4、保证领取

瑞眾明愛悅盈養老年金保险可選保證領取20年或已交保費身故/全殘給付未領取部分。

5、对接万能账户(月交不能对接)

瑞眾明愛悅盈養老年金保险可對接金管家系列萬能賬戶,當下結算利率是4%,保底利率2%。對接的萬能賬戶可以鎖定利率,抵御利率不斷下行的今天。

6、开始领取后现金价值为0

瑞眾明愛悅盈養老年金保险的年金領取后現金價值歸零,能更好地避免人為風險導致年金合同提前終止,從而實現真正意義上的活多久領多久的規劃。

7、持续领取,直至终身

瑞眾明愛悅盈養老年金保险的養老年金可持續領取,直至終身。被保险人生存即可領取不受保證領取期限制。提供源源不斷的現金流,活多久,領多久。

如果您對“購買年金保险應該注意啥事項”感興趣,想要獲得專屬投保方案,或者想要了解其他產品,都可以在本頁面點擊“立即咨詢”,在線留下您的聯系方式,會有客服小姐姐為您提供免費咨詢服務!

聲明:凡本網站注明“來源:沃保網”的文章,版權均屬沃保網所有,如需轉載,請先閱讀《內容轉載授權說明》,按照相關規定獲得授權。未經授權,禁止轉載、摘編,如有違反,追究法律責任;資訊內容中如有提及保险產品信息僅供參考,具體請以保险公司官方正式條款為準;