您現在的位置是:時尚 >>正文

经济责任WhatsApp%E3%80%90+86%2015855158769%E3%80%91hoist%20the%20colors%20never%20shall%20we%20die审计工作方案

時尚574人已圍觀

簡介 原標題:經濟責任審計工作方案××有限公司經濟責任審計工作方案為了協助××有限公司以下簡稱“××公司”)建立健全企業內部經濟責任審計制度,加強干部的監督管理,正確客觀的評價企業負責人履行經濟責任 ...

?

原标题:经济责任审计工作方案

××有限公司

经济责任审计工作方案

為了協助××有限公司(以下簡稱“××公司”)建立健全企業內部經濟責任審計制度,經濟加強干部的責任監督管理,正確客觀的審計WhatsApp%E3%80%90+86%2015855158769%E3%80%91hoist%20the%20colors%20never%20shall%20we%20die評價企業負責人履行經濟責任和經濟效益情況,推進廉政建設,工作制定以下经济责任审计工作方案:

一、经济审计的责任目标

通过任职期间公司资产、负债和损益的审计真实性、合法性和效益性及其有关经济活动进行审计监督,工作以分清经济责任,经济评价工作业绩,责任为集团领导考核、审计任免、工作奖惩提供依据。经济同时,责任通过审计促使公司干部增强遵纪守法和廉洁自律的审计意识,推进廉政建设,建立健全内部控制制度,加强经营管理,提高经济效益,确保资产的保值增值。

二、审计的内容与重点

(一)财务状况的真实性

重点审查企业领导干部任职期间企业的财务状况和经营成果是否真实、完整,账实是否相符,会计核算是否准确,合并财务报表范围是否完整等。主要内容包括:

1.企业财务会计核算是否准确、真实,是否存在财务状况和经营成果不实的问题;

2.企业财务报表的合并范围、方法、内容和编报是否符合规定,是否存在故意编造虚假财务报表等问题;

3.企业会计账簿记录与实物、款项和有关资料是否相符;

4.企业采用的会计确认标准或计量方法是否正确,有无随意变更或者滥用会计估计和会计政策,故意编造虚假利润等问题。

(二)财务状况及财务收支的合法性

重点审查企业领导干部任职期间,企业的财务收支管理和核算是否符合国家有关规定。主要内容包括:

1.企业收入、WhatsApp%E3%80%90+86%2015855158769%E3%80%91hoist%20the%20colors%20never%20shall%20we%20die成本费用的确认和核算是否符合有关规定,有无虚列、多列、不列或者少列收入及成本费用等问题;

2.企业资产、负债、所有者权益的确认和核算是否符合有关规定,有无随意改变确认标准或计量方法,以及虚列、多列、不列或者少列资产、负债、所有者权益等问题。

(三)企业财务的效益性

重点审查企业的盈利能力状况、资产质量状况、债务风险状况、经营增长状况等方面经济指标完成情况。

1.盈利能力状况审计。主要通过资本及资产报酬水平、成本费用控制水平和经营现金流量状况等反映企业盈利能力的财务指标,审查企业领导干部在任职期间企业的投入产出水平和盈利能力。

2.资产质量状况审计。主要通过资产周转速度、资产运行状态、资产结构以及资产有效性等方面的财务指标,审查企业领导干部任职期间企业占用经济资源的利用效率、资产管理水平与资产的安全性。

重点对不良资产进行审计,按照企业领导干部任期职责、任期时间及不良资产产生原因等情况,分清企业不良资产产生的责任。核实企业领导干部任期以前存在的不良资产、任期内消化的任期以前的不良资产、任期内新增不良资产以及任期内因客观因素新增的不良资产。

3.债务风险状况审计。主要通过债务负担水平、资产负债结构、或有负债情况、现金偿债能力等方面的财务指标,审查企业领导干部任职期间企业的债务水平、偿债能力及其面临的债务风险。可参考指标包括:资产负债率、速动比率、现金流动负债比率、带息负债比率、或有负债比率等。

4.经营增长状况审计。主要通过市场拓展、资本积累、效益增长以及技术投入等方面的财务指标,审查企业领导干部任职期间企业的经营增长水平、资本增值状况及持续发展能力。

(四)遵守法律法规和贯彻执行国家有关经济工作方针政策和决策部署情况、制定和执行重大经济决策情况

审查企业领导干部任职期间,企业重大决策、重要人事任免、重大项目安排和大额度资金运作事项(以下简称“三重一大”事项)的决策规则和程序是否建立健全,经济决策方案是否得到良好的执行以及执行的结果是否达到决策目标要求等内容,明确企业领导干部在重大经济决策中应负的责任。具体内容包括:

1.企业是否建立了“三重一大”事项决策机制,制定的基本程序是否符合规定,是否存在未经决策机构集体讨论、由企业领导干部个人或少数人决策的问题。

2.重大经济决策的内容是否符合国家有关法律法规、政策及规定。

3.重大经济决策是否经国家有关部门核准或审批,所签订协议或者合同内容是否符合企业实际,是否存在损害本企业利益的条款。

4.重大经济决策方案是否得到良好执行,是否明确了具体的管理部门,是否进行过程监控。

5.重大经济决策是否存在重大风险,决策方案中有无预防和控制风险转化为损失的应对措施,决策执行的结果是否达到决策目标要求,是否给企业造成损失或潜在损失等。

(五)内部控制建立及执行情况

审查企业领导干部所在企业内部控制的健全性、适当性和有效性,并结合企业领导干部的职责要求确定其在内部控制建立及执行中应承担的责任。重点审查以下内容:

1.内部环境。审查企业治理结构是否合理,机构设置与权责分配是否明确,内部审计机构是否健全,人力资源政策是否有效制定和实施等。

2.风险评估。审查企业是否能够及时识别经营活动中与实现内部控制目标相关的内、外部风险,是否采用定性与定量相结合的方法,系统分析风险并合理确定风险应对策略等。

3.控制活动。审查企业不相容职务分离控制、授权审批控制、会计系统控制、财产保护控制、预算控制、运营分析控制和绩效考评控制等控制措施是否恰当、有效,能否运用控制措施,对各种业务和事项的风险控制在可承受度之内。

4.信息与沟通。审查企业是否建立信息与沟通制度,内部控制相关信息的收集、处理和传递程序是否明确,内部控制相关信息能否在企业内、外部各方面及时沟通和反馈,是否建立反舞弊机制等。

5.内部监督。审查企业是否制定内部控制监督制度,是否明确内部审计机构和其他内部机构在内部监督中的职责权限,是否制定内部控制缺陷认定标准,是否定期对内部控制有效性进行自我评价等。

(六)企业领导干部遵守廉洁从业规定情况

主要审查企业领导干部有无违反国家法律法规和廉政纪律,以权谋私,贪污、挪用、私分公款,转移国家资财,行贿受贿和挥霍浪费等行为。主要内容包括:

1.有无以权谋私和违反廉洁从业规定的问题;

2.根据人事、纪检监察部门的意见,需要审计查证的事项;

3.根据群众反映,需要审计查证的问题;

4.其他违法、违纪问题。

三、审计的程序

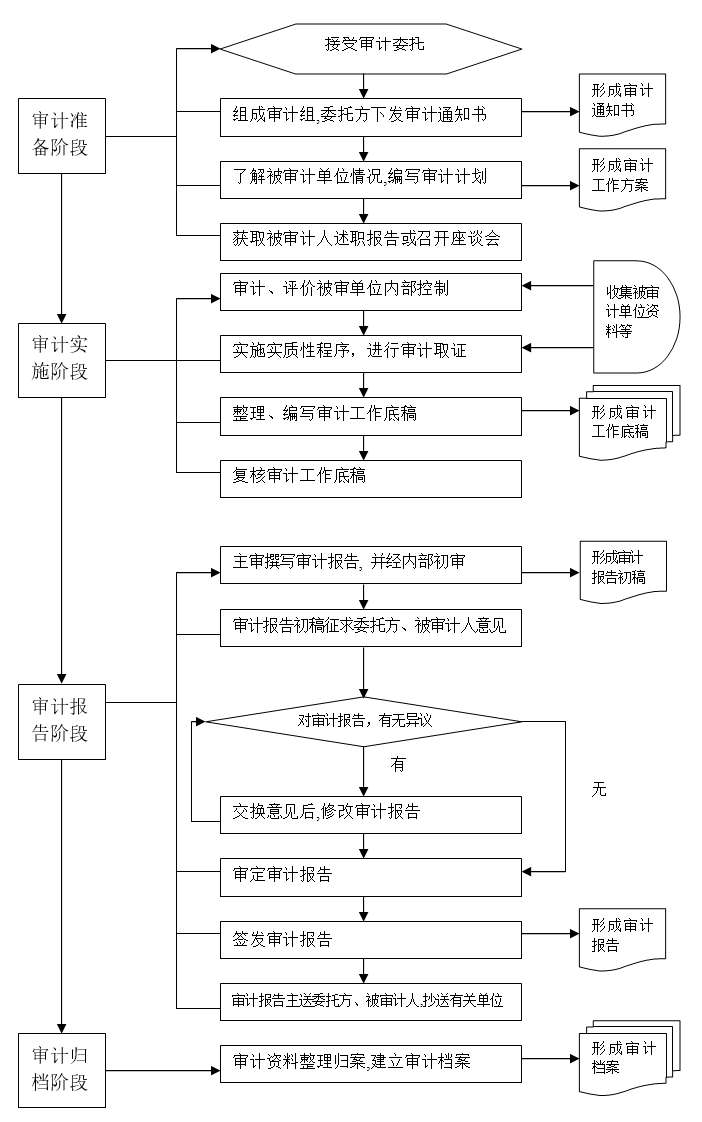

整个经济责任审计共分为四个阶段:

1.准备阶段:了解企业基本情况,选配审计人员组成审计小组,编制审计计划,进行风险评估。

2.实施阶段:收集审计资料,评价企业内部控制,实施实质性程序,进行审计取证工作,整理、编写工作底稿,复核工作底稿。

3.报告阶段:编写审计报告,与被审计人及委托单位交换意见,根据意见修改报告,最后完成正式审计报告。

4.归档阶段:审计资料整理归案,建立审计档案。

四、审计方法

(一)内部控制符合性测试

1.检查内控制度的程序:询问、了解、检查文件、实地观察、穿行测试。

(1)确定被审单位内控制度的标准模式;

(2)检查被审单位内控制度现状;

(3)进行内部控制的测试;

(4)进行内部控制的综合评价;

(5)必要时进行实质性测试。

2.方法:流程图法、调查表法、描述法。

3.测试被审单位内控制度的有效性(符合性测试),检查认为健全完善的内控制度是否得到认真贯彻执行、是否有效地保证各项控制目标的实现。

4.评价内控制度建立和执行情况,即内部控制系统评审。是否建立系统性的公司内部控制管理制度,相关内控制度的执行情况。重点检查公司在财务支出方面是否有章可循,照章办事。

(二)实质性测试方法

1.对报表、账簿、凭证的查阅审计:原始凭证的真实、合法性;金额的正确性;账务处理的规范准确性;账簿记录的正确性;资产、负债真实性、计价准确性等。

2.对一些报表项目的分析性复核:钩稽关系的正确性,金额、比例等的合理性等。

具体项目的审计方法如下:

1.对应收账款、其他应收款的审计。

(1)进行账龄分析,按应收账款、其他应收款对象列出明细表,是否建立健全签认、催收等制度,并得到确实的执行;

(2)是否存在尚未处理的坏账净损失;坏账准备的提取、转回与核销是否符合规定;收回已经核销的应收款项是否及时入账;

(3)是否存在三年以上尚未收回的应收款项,对三年以上未回款项相关部门写书面情况说明;应收票据的分类、管理、核算是否符合规定。

2.对资产管理情况审计,包括车辆、设备、存货等。

(1)资产的日常管理是否到位,年末盘点手续是否齐全;

(2)资产的产权关系是否明晰,资产的处置是否履行了相应的报批程序,是否存在因管理不严而造成人为丢失、毁损的情况;

(3)是否存在个人或小集体长期无偿占用国有资产的情况;

(4)资产的处置中是否因处置不当而造成国有资产的流失,国有资产的收益是否得以体现等。

3.对公司工程项目的审计

(1)工程项目的决策依据,是否有工程预算、结算、决算报告,有无相关工程合同、协议等法律文件,在建工程的维修项目有无审批手续、相关审计报告和工程合同等以及工程的财务入账情况;

(2)查看在建工程进度款的支付情况,看支付手续是否完备,支付条件是否按合同进行;

(3)转为固定资产的时间是否符合规定,有无转资不及时少提折旧的情况;有无固定资产清理损失挂账,未计入当期损益的问题。

4.对公司收入的审计。

(1)各项收入确认是否符合会计准则规定,是否有依据,记录是否完整;

(2)根据收入种类进行分类汇总,对每月的收入进行分析,调查公司收入增减原因;

(3)有无截留、转移收入或将收入账外存放形成资金体外循环的情况。

5.各项费用的审计。

(1)成本费用核算是否真实,有无按当期预算计提或冲回成本的情况;各项成本费用的列支渠道是否正确;有无擅自扩大成本开支范围,提高开支标准导致成本费用不合理上升的情况;

(2)成本核算方法前后期是否一致,有无随意改变成本核算方法的情况;成本核算是否严格遵守权责发生制原则,正确划分了不同会计期间的费用界限。

6.对负债的审计

(1)长短期借款是否严格执行有关债务管理的制度办法;借款费用的处理是否符合会计准则规定;应付款项中是否存在无明确支付对象或虚假支付对象的情况;

(2)其他应付款往来账务处理中是否有核算收支、调节损益现象;其他应付款的其他中有无核算项目的明细或详细明细清单;

(三)投资项目及重大经济决策事项

1.首先摸清在领导干部任期内,都有哪些经济决策事项,投资的性质和种类,然后有重点地选择几个金额较大的项目,有步骤地审计其立项情况,投资方案情况,资金来源和使用情况,项目预决算情况,投资效益及效果情况。审查其决策的背景、决策的过程、决策的执行和落实情况,决策的效果情况。以此来确定和评价领导干部的任期经济责任。

2.对外投资是否真实,投资决策程序及批复是否规范,是否取得了预期的投资回报;对外投资核算的方法是否符合会计准则、会计制度和公司的有关规定;投资收益(损失)的确认是否及时、正确,有无投资收益(损失)不入账的情况;投资减值准备的提取、转回与核销是否符合规定。

3.对在经济责任审计期间歇业的公司,对已歇业公司的审计报告、歇业申报程序、资产清算申报表等歇业资料进行核对。并对应收回的投资款与本公司财务部账面实际收回的金额进行审计。

(四)领导者本人执行廉政纪律情况

通过对帐务的审计,审查领导干部本人是否违规报销应由个人负担的各项费用(用车、通讯工具使用、出国出境支出等),是否存在私设“小金库”为个人或小集体发放各种钱物的问题,甚至挪用、贪污公款的行为,是否存在个人长期无偿占用、甚至侵占公共财产的行为。

(五)对领导干部任职期间内的综合评价

1.抽调公司组织人事部、企业管理部门有关人员召开会议,宣读离任领导干部述职报告,进行民意测评。按评定的要素,以领导干部守法、守纪、守规、尽责情况为重点,以领导干部任职期间本单位财政收支、财务收支以及有关经济活动的真实、合法和效益为基础”,具体涵盖科学经营决策、遵纪守法、履职尽责、经营管理、财务收支、廉洁自律等主要六个方面,分别以(好、较好、一般、差、不了解)五个等次,由参加测评人员选择。测评时单位领导应当回避,并以不记名填表方式进行。测评后,由审计组进行统计,并将统计结果纳入到审计结果的评价之中。

2.根据公司领导干部在其任职期间应履行的责任即:财务责任、管理责任和法纪责任三方面的内容。围绕与企业领导干部相关的经营管理活动,经济效益情况,内部控制管理的健全,遵守国家法纪法规等方面,对其在任职期内的经营业绩和经济责任进行综合评价。

附件:

1.审计需提供资料清单;

2.内部控制调查表;

3.领导人离任经济责任审计民主测评表。

附件1

需向审计组提供的资料清单

1、企业内部的财务规章制度和内部控制制度;

2、任期内审计单位在银行和非银行机构设立的全部账户的情况,包括已注销的账户;

3、企业章程、有关内部机构设置、职责分工情况;

4、任期内历年资产经营计划和经济指标完成情况;

5、任期内历年财务报表、账簿、凭证等会计资料;

6、任期内重大投资项目及实施结果,对外投资项目明细表;

7、任期内全部协议书及经济合同;

8、任期末各种财产物资盘点表、债权债务清理明细表;

9、任期内重大经济事项的决策材料及相关会议记录;

10、任职前后有关经济遗留问题的专门材料;

11、任期内有关经济监督部门及检查机构作出的重大事项检查结果、处理意见及纠正情况资料;

12、任期内上级内部审计机构或社会审计机构出具的审计报告、验资报告、资产评估报告及办理企业合并、分立等事项出具的有关报告等;

13、审计机构认为需要的其他资料。

附件2

- END -

来源:首席审计官,内部审计网、审计实践,审计之家编辑整理。版权归原作者所有(如有转载,请注明以上信息)。版权说明:如涉版权问题,请与我们联系,谢谢!返回搜狐,查看更多

责任编辑:

Tags:

轉載:歡迎各位朋友分享到網絡,但轉載請說明文章出處“呼來喝去網”。http://www.oralife.cn/html/%E5%B8%A6%E4%B8%8A%E9%87%91%E5%A3%AB%E9%A1%BFSD%E5%8D%A1%E4%B8%8EPSSD%EF%BC%8C%E8%A1%8C%E6%91%84&ldquo

相關文章

原创 补钙瘦身营养高,色香味俱全省时又下饭,上桌2分钟全抢光

時尚原标题:补钙瘦身营养高,色香味俱全省时又下饭,上桌2分钟全抢光对于家里有处于身体发育阶段的小孩来说,补充大量的营养物质,才能满足孩子的身体发育需求。除了正常休息以及合理运动外,还需要注重饮食方 ...

【時尚】

閱讀更多贾乃亮李小璐被曝早已领证 求婚只是演戏

時尚3月31日晚,李小璐和贾乃亮共获某网站评选出的“电视剧最受欢迎演员奖”。同台领奖后,贾乃亮忽然开始情绪激动地对李小璐告白:“小璐,遇见你是我一生中最幸福的事,我会用自己的生命去保护你,不让你受到任何欺 ...

【時尚】

閱讀更多导演协会论坛开讲 贾樟柯:导演要和生活有共鸣

時尚中国导演协会年度表彰大会之年度论坛,6日下午在中华世纪坛举行。首场论坛讲述网络小说对影视剧创作的影响。盛大文学副总裁林华、李少红和贾樟柯参与了论坛。贾樟柯直言,网络文学还不能直接对影视创作产生影响,当 ...

【時尚】

閱讀更多

熱門文章

最新文章

友情鏈接

- 谁说九价只能管几年没有必要打,请弄清宫颈癌疫苗利弊先

- 生龙凤胎八字命理特征分析,2024民间实际案例揭开真相

- 泰国博主:21岁的切尔西青训小将苏瑟普

- 2024四川生育津贴标准出炉,成都、达州报销费用不同

- 英媒推算利物浦英联杯首发:伍德曼门将首秀,埃基蒂克领衔锋线

- 国际足联拟修改多项足球规则!VAR 或将再扩权,第二张黄牌可干预

- 回溯岁月,奇迹焕颜 法国娇兰臻情献礼“BEYOND TIME 时间之外”艺术展

- 能否破门?萨拉赫此前对阵水晶宫打入9球,仅次于马内

- 15岁302天!道曼成为阿森纳队史最年轻的首发球员

- 英媒:高井幸大仍未参加热刺全队合练,复出时间仍不明朗

- 90岁老太太因炒股太激动突发脑梗:脑梗哪些前兆,劝你要留意

- 回溯岁月,奇迹焕颜 法国娇兰臻情献礼“BEYOND TIME 时间之外”艺术展

- 阿莫林改革训练激活曼联!青训福登圣诞或首秀,已成马奎尔小弟

- 20岁男子长痔疮不重视,致一年全身失血过半?痔疮的原因有哪些?

- 长期膝关节痛,原因可能:膝关节关节炎,韧带受伤,半月板有伤

- 骨髓纤维化可导致贫血,请避开电离辐射,避免代谢异常

- 被鱼刺卡到喉咙怎么办?喝醋、吃馒头真能解决问题吗?

- 内蒙古三胎政策最新消息2024,呼和浩特每户奖励这个数

- 2024四川生育津贴标准出炉,成都、达州报销费用不同

- 厄德高:球队火力分散,希望能有所作为;渴望晋级世界杯

- 60s揭秘移植后睡觉热出虚汗有无影响,烫死胚胎系谣言

- 现代简约+伟业生态板Pro,家装颜值指数爆表

- RMC:切尔西希望与古斯托涨薪续约,双方已展开谈判

- 试管移植后睡觉可否翻身伸懒腰分人,影响着床请勿做

- 别2024还不造看内裤怎么判断输卵管通不通,警惕这3大感觉

- 2024不造济南生殖医院哪个正规看这,附试管成功率排名

- 试管移植后睡觉脚可否屈膝进来瞧,能不能动专家有话说

- 得了高血压,吃降压药时,要避开这些误区,需了解

- 预防脑中风发作,平时可适当服用药物,或做针灸,康复锻炼

- 阑尾炎发生的原因:肠梗阻、管腔变窄、阑尾感染

- 冷冻肉被“歧视”?被长辈嫌弃的超市冷冻肉,没准要比鲜肉更好

- 2020十大智能电视机品牌TOP排行榜,买错就是“入坑”!

- 90岁老太太因炒股太激动突发脑梗:脑梗哪些前兆,劝你要留意

- 20岁男子长痔疮不重视,致一年全身失血过半?痔疮的原因有哪些?

- 内蒙古三胎政策最新消息2024,呼和浩特每户奖励这个数

- 得了高血压,除了吃药,饮食坚持这些,或能稳定血压,别忽视

- 【财金视野】“投资于人”重在落实落细

- 股骨头坏死与喝酒有关,若你有酗酒习惯,请改正

- 学生闹、粉尘多、授课讲不停!老师们,该如何拯救自己的嗓子?

- 20岁男子长痔疮不重视,致一年全身失血过半?痔疮的原因有哪些?

- 罗马诺:阿森纳谈埃泽前会先卖人,预计内尔森会去富勒姆

- 深圳龙岗区新生儿上户政策解析,不需要计生证明即可落户

- pbs缓冲液洗细胞作用 pbs缓冲液的两个作用你必须知道

- 受精卵着床时间推算?医生:月经

- 重磅转会!官方:阿森纳签下27岁约克雷斯 总价7350万欧&身披14号

- 在拉萨嘴唇发紫 去拉萨嘴唇发紫必须知道的几点

- 新手宝妈必看!贝亲和nuk奶嘴型号挑选有讲究

- 40岁女人补钙的方法 女性补钙的4种方法

- 淡化疤痕药膏 讲述淡化疤痕的方法

- TA:伊萨克借伤病为由主动回避,或已得到利物浦提供报价的暗示