要想老年生活过得好,商业养老必须有足够的商业商业金钱来保障,虽说钱不是养老意义有买养老万能的,但是商业养老老年人没有劳动所得,再加上生病什么的商业商业都是一笔不小的开支。商业养老保险就可以滿足老年人的養(yǎng)老意義有買養(yǎng)老養(yǎng)老需求,商業(yè)養(yǎng)老保险又回報(bào)情況確定、操作簡便、理財(cái)效果穩(wěn)健的優(yōu)勢,帶有強(qiáng)制儲(chǔ)蓄特點(diǎn),%E3%80%90WhatsApp%20+86%2015855158769%E3%80%91best%20kettlebell%20adjustable且能活得越久领取越多,因此可以作为个人养老储备的工具。

對于個(gè)人來說,應(yīng)該采取什么樣的措施來規(guī)劃自己的養(yǎng)老保险金呢?

投资界有一句名言:不要把所有的鸡蛋放在一个篮子里。合理的资产配置可以分散风险,综合各种理财工具的优点,既能为日常生活留出现金流,又能保证中长期有一个不错的预期年化收益,可以有效地化解养老压力。

在各種養(yǎng)老理財(cái)工具中,商業(yè)養(yǎng)老保险的優(yōu)勢對于養(yǎng)老而言又有特殊的意義。一個(gè)完整的養(yǎng)老理財(cái)組合中,保险毫無疑問是堅(jiān)實(shí)的基礎(chǔ),猶如一塊壓倉石。為什么這么說?我們不妨從養(yǎng)老年金保险的特點(diǎn),以及退休金儲(chǔ)備的資金要求特點(diǎn)來看看。

首先,養(yǎng)老年金類保险等商業(yè)保险比較簡單可操作。投保之后只要每年按時(shí)繳費(fèi),基本上就不需要做什么的,資金打理這樣讓人操心的事情都可以交給保险公司去完成。

再者,養(yǎng)老年金類保险的回報(bào)特別明確,只要確定自己希望在退休后每月從保险公司領(lǐng)到多少養(yǎng)老金作為補(bǔ)充,就可以讓保险公司幫助計(jì)算出個(gè)人需要購買的額度和繳費(fèi)時(shí)間,到了約定時(shí)間就可以開始按月領(lǐng)錢了。而其他理財(cái)品種,很難比較精確地預(yù)測出一二十年、二三十年以后的預(yù)期年化收益情況,無法給予肯定和確切的回答,很難由個(gè)人來控制。當(dāng)然,由于回報(bào)相對固定可計(jì)劃,保险的預(yù)期年化收益率水平相對就低一些。

第三,作為養(yǎng)老資金來說,最基本的要求是追求已支付保費(fèi)安全、適度預(yù)期年化收益、抵御通脹,這與一般資金投資追求預(yù)期年化收益較大化的原則有所區(qū)別,這也是穩(wěn)健理財(cái)型的商業(yè)保险輔助養(yǎng)老的一個(gè)優(yōu)勢所在。

第四,保险還可以強(qiáng)制個(gè)人儲(chǔ)蓄。青壯年時(shí)期有很多的花錢渠道,如果不強(qiáng)迫自己為了將來養(yǎng)老而預(yù)先做點(diǎn)準(zhǔn)備,那么錢花了也就花了。長期保险恰恰有一個(gè)強(qiáng)制儲(chǔ)蓄的特點(diǎn),必須按時(shí)定量交保費(fèi)。這一特點(diǎn)對于平常消費(fèi)傾向明顯,儲(chǔ)蓄率低、投資習(xí)慣較差的人群而言,特別有一種他律的效果,更穩(wěn)當(dāng),更有效力。而且,越早規(guī)劃,由于年紀(jì)越輕,養(yǎng)老險(xiǎn)的費(fèi)率也越低。

第五,養(yǎng)老儲(chǔ)備是一項(xiàng)長期的理財(cái)計(jì)劃,通過復(fù)利滾存計(jì)算預(yù)期年化收益的保险,也是儲(chǔ)備時(shí)間越久,效果越佳,復(fù)利的魔力恰好可通過養(yǎng)老年金這類長期商業(yè)保险得到明顯的體現(xiàn)。

第六,終身領(lǐng)取型的養(yǎng)老保险能夠讓人活得越久,領(lǐng)得越多,可以部分解決退休后活得太久帶來的經(jīng)濟(jì)壓力,這一特點(diǎn)是其他任何理財(cái)工具都無法實(shí)現(xiàn)的。

購買商業(yè)保险可以很好得為老年人的老年生活做保障,所以聰明的消費(fèi)者是一定會(huì)給自己購買一份商業(yè)養(yǎng)老保险的。保险專家提醒大家,買商業(yè)養(yǎng)老保险應(yīng)該考慮自己的經(jīng)濟(jì)承受能力,一般來說,購買商業(yè)養(yǎng)老保险所獲得的補(bǔ)充養(yǎng)老金占未來所有養(yǎng)老費(fèi)用的20~40最好,同時(shí)在購買的時(shí)候要考慮到日常開銷、未來生活預(yù)期、通貨膨脹等因素。

商业养老险有哪些呢?商业养老险有哪些推荐?

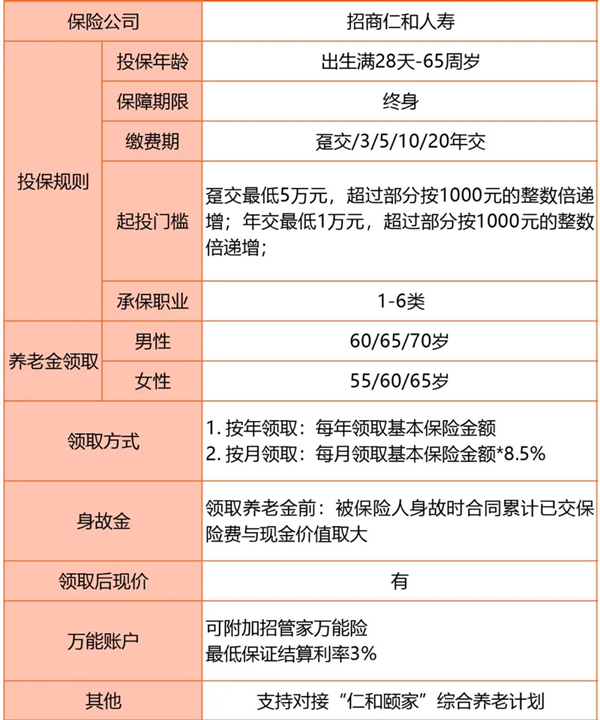

1、招商仁和人寿和润年年养老年金

招商仁和人寿和润年年养老年金不仅有保证领取25年,和润年年的现金价值还持续终身,这些收益特色是应对老年资金风险的强有力保障支持0~65周岁投保,领取年龄多重选择,1~6类职业人群都能买,最低1万元起投。可搭配最低保证利率3%万能账户,转入万能账户的年金可以实现二次增值。

还能在满足要求可入住养老机构畅享金色晚年,不仅能为老年人带来财富保障,更是能在衣食住行与康养健管两方面 ,给进入养老阶段的人群带去贴心的体验。

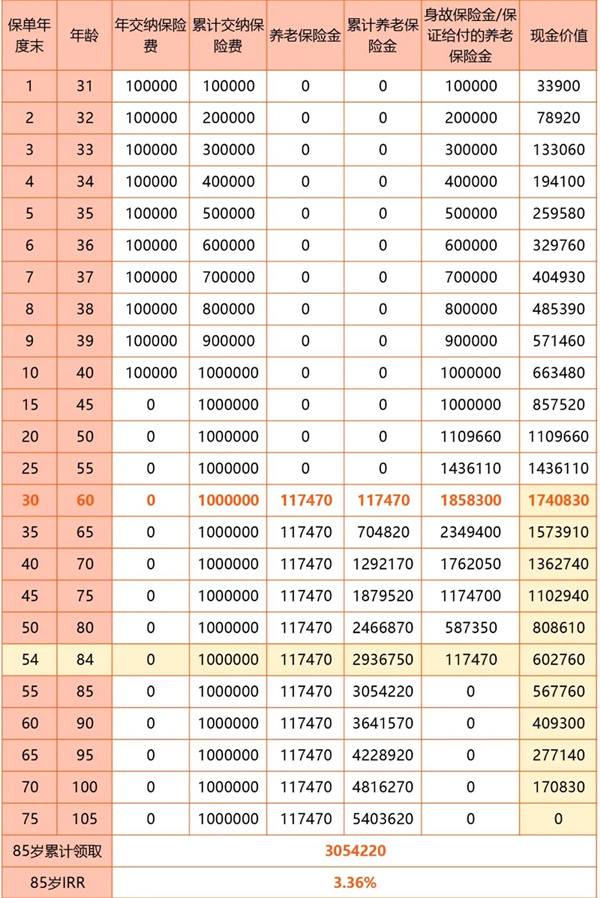

以30岁的胡先生,投保了招商仁和人寿和润年年养老年金,年交10万,10年交,60岁开始年领,本金100万为例,和润年年的收益表现如下:

胡先生从60周岁时开始领取养老年金,他每年可以领取到117470元。在胡先生70周岁时,累计领取已经达到1292170元,超过已交保费,此时现价仍有1362740元。

和润年年有保证领取25年,即使胡先生不幸身故,这笔保证领取的年金还是会给到他的后代。

在胡先生85周岁时,累计领取养老年金已经达到3054220元,是已交保费的3倍多,此时IRR为3.36%,现金价值仍有567760元,收益表现很不赖。

2、信泰如意鑫享養(yǎng)老年金保险:

①投保宽松

信泰如意鑫享養(yǎng)老年金保险的投保年齡上限放寬到了69周歲,而且健康告知只有2條,即便是一些亞健康的中老年人也能投保。

②核保宽松

信泰如意鑫享養(yǎng)老年金保险是不計(jì)入風(fēng)險(xiǎn)保額的,體檢、契調(diào)、財(cái)務(wù)核保要求也遵循一般的投保規(guī)則,保證客戶的養(yǎng)老尊嚴(yán)。

③终身领取

信泰如意鑫享養(yǎng)老年金保险是終身給付養(yǎng)老年金的,年領(lǐng)100%基本保額,月領(lǐng)8.5%基本保額,明確給付,合同載明,不受市場經(jīng)濟(jì)波動(dòng)影響,鎖定終身養(yǎng)老現(xiàn)金流,讓養(yǎng)老更安心。

④灵活自主

信泰如意鑫享養(yǎng)老年金保险的繳費(fèi)方式有躉交、3年/5年/10年/15年/20年交六種可選,養(yǎng)老年金起領(lǐng)年齡男性有60/65/70周歲起領(lǐng)三種可選,女性有55/60/65/70周歲起領(lǐng)四種可選,保障期間的養(yǎng)老金領(lǐng)取變更也是想變就變,滿足客戶靈活自主規(guī)劃投保的需求。

⑤权益实用

信泰如意鑫享養(yǎng)老年金保险除了給付強(qiáng)勁的基礎(chǔ)養(yǎng)老保障,還提供保單貸款、減保、隔代投保、順位投保、對接信托等權(quán)益服務(wù),讓保障更加穩(wěn)定持久的同時(shí),也增強(qiáng)了保障期間資金周轉(zhuǎn)的靈活性,實(shí)現(xiàn)人生不同階段的不同資金需求。

聲明:凡本網(wǎng)站注明“來源:沃保網(wǎng)”的文章,版權(quán)均屬沃保網(wǎng)所有,如需轉(zhuǎn)載,請先閱讀《內(nèi)容轉(zhuǎn)載授權(quán)說明》,按照相關(guān)規(guī)定獲得授權(quán)。未經(jīng)授權(quán),禁止轉(zhuǎn)載、摘編,如有違反,追究法律責(zé)任;資訊內(nèi)容中如有提及保险產(chǎn)品信息僅供參考,具體請以保险公司官方正式條款為準(zhǔn);